{kind=link}

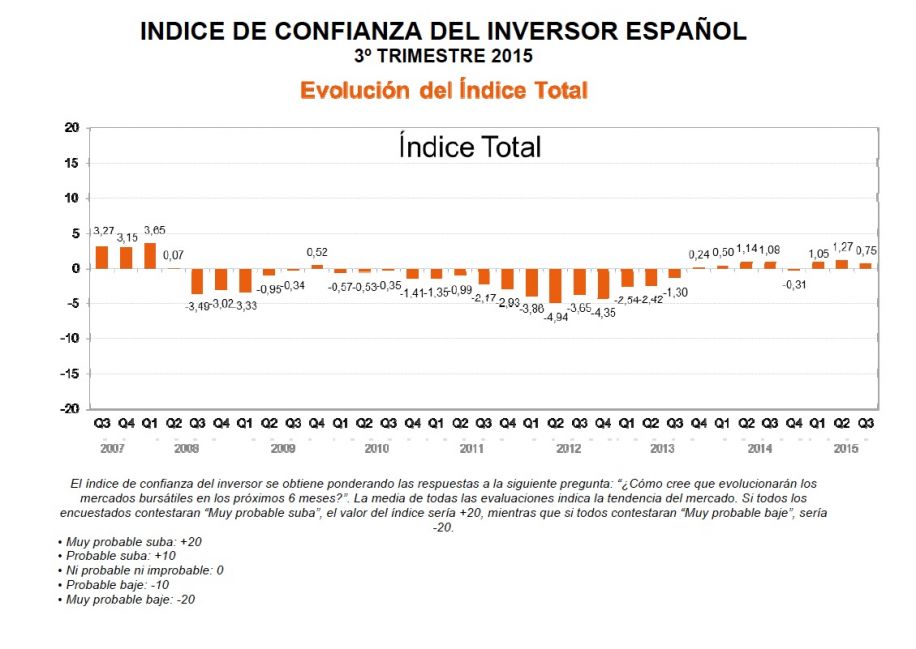

Los resultados confirman la recuperación de las expectativas de los inversores que se observan desde comienzo del año 2013, pero con ciertas reservas frente a los últimos trimestres. Así, se han duplicado los inversores que prevén como algo muy probable que suban los mercados bursátiles durante los próximos seis meses. Por el contrario, aumentan en casi cinco puntos aquellos que esperan una bajada.

Aparece la preocupación por el mercado asiático

Dentro de los motivos que esgrimen aquellos encuestados con perspectiva bajista respecto de los mercados bursátiles, la situación actual de Grecia, Irlanda y Portugal; y de la crisis mundial, aumentan en un 1.8% y un 2,3% respectivamente frente al trimestre anterior. Además de esto, cabe destacar la preocupación de los inversores por la crisis en China. Un motivo que ni si quiera aparecía en encuestas anteriores y que se coloca en la tercera posición con 13,6 puntos.

Esto explicaría el descenso del mercado asiático del tercer al cuarto puesto tras perder un punto y medio y en beneficio del estadounidense, con el que intercambia posiciones y experimenta un crecimiento de siete puntos. Sin embargo la bajada más grande en la expectativa de evolución de los mercados se aprecia en el español, que pierde casi 10 puntos y cede el primer puesto al mercado europeo. Un trimestre más observamos como los mercados español y europeo se colocan a la cabeza en la expectativa de crecimiento de los encuestados.

Aumenta el optimismo sobre el crecimiento

La encuesta refleja una mejoría de las expectativas de los inversores en la batería actitudinal (preguntas sobre la percepción del encuestado en torno a la evolución esperada de diferentes variables económicas, como el PIB, la solvencia del sistema financiero, el empleo, etc),

Se duplica la cifra de aquellos encuestados que se muestran muy de acuerdo en que aparecen los primeros síntomas de recuperación, que junto a los que se muestran de acuerdo, suman el 30%, un máximo histórico de la encuesta. Por otro lado desciende el porcentaje de aquellos que creen que el PIB bajará en los próximos 6 meses. Son menos del 23% los que se muestran pesimistas al respecto de éste factor, frente al 39,3% que mantienen unas expectativas favorables.

Avance de los fondos de inversión

En cuanto a la evolución de los productos financieros que tienen actualmente en cartera los ahorradores españoles, los depósitos continúan en descenso progresivo por cuarto trimestre consecutivo mientras que los fondos de inversión crecen, también, por cuarto trimestre consecutivo hasta los 8,8 puntos desde los 6,8 del trimestre anterior. La inversión a través del resto de productos como planes de pensiones, inversión directa en acciones, renta fija o inmobiliario apenas sufrió variación respecto al anterior periodo.

La encuesta de confianza del inversor de J.P. Morgan Asset Management

La encuesta de confianza del inversor de J.P. Morgan Asset Management en España ha cumplido ya siete años. Esta encuesta, que J.P. Morgan Asset Management lleva realizando también en Alemania desde 2002 y en Suecia desde 2004, tiene por objetivo conocer el comportamiento y las motivaciones del inversor/ahorrador, así como la evolución de su nivel de confianza en los mercados. El perfil del inversor español es un individuo de 52,2 años de media, casado, residente en hogares con una media de 2,45 miembros y ubicado mayoritariamente en la zona centro y sur de España. Por criterios estadísticos, los datos estatales son trimestrales, mientras que los datos de las comunidades autónomas se acumulan semestralmente.

Ficha técnica

Universo: Consumidores de productos de ahorro e inversión en hogares en el territorio nacional de 30 y más años de edad (acciones en bolsa, fondos de inversión, renta fija – letras del Tesoro, Bonos del Estado -, depósito y libretas y cuentas de ahorro remuneradas con un tipo de interés).

Muestra: 1.356 entrevistas válidas en el trimestre de julio a septiembre de 2015 a consumidores de productos de inversión y ahorro.

Error muestral: +-2,65% (n= 1.356 trimestral) con un nivel de confianza del 95% y siendo p=q=0,5

Tipo de entrevista: Entrevista personal (CAPI) a consumidores de productos de inversión de 30 y más años de edad, con cuestionario estructurado.

Ámbito: Nacional (incluido Canarias)

Periodicidad: Trimestral

Instituto de Investigación: GFK Emer Ad-Hoc Research – División de Estudios Financieros

Foto: Roberlan Borges (Flickr.com)