Según el Banco de España, las entidades financieras han endurecido los criterios para conceder préstamos para el consumo en la recta final de 2018, como consecuencia de la menor solvencia de quienes los pedían.

Algo lógico para los expertos, si tenemos en cuenta que la economía española se encamina a una desaceleración.

Por eso, el organismo reclama prudencia al sector. Parece que la tónica va a seguir en todo el año 2019 sobre todo a la hora de pedir fondos para la financiación al consumo.

Las condiciones para pedir un préstamo se van a endurecer. Lo clientes tendrán que pagar intereses más altos o presentar más avales, entre otras consecuencias.

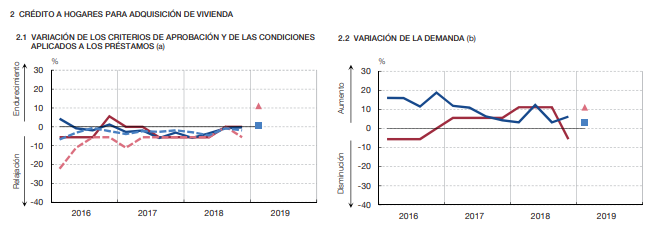

Por el lado de la demanda, se habría reducido el crédito en el segmento de financiación a las sociedades y en el de los préstamos a hogares para la compra de una vivienda, y dejaría de crecer en la destinada a consumo y otros fines. Algunos bancos, como Bankinter, su directora financiera, Gloria Hernández, cree que los bancos no han llegado a esa situación.

Respecto a la evolución de la morosidad en los próximos meses, los bancos prevén que el nivel de esta ratio pueda provocar un leve endurecimiento tanto de los criterios como de las condiciones aplicadas a los préstamos de hogares para consumo y otros fines.

Fuente: Banco de España

El problema es que la banca ha aceptado créditos sin exigir las garantías suficientes. La consecuencia, un aumento de la morosidad del 22% en la financiación de bienes de consumo duradero, según el Banco de España.

Por ahora, los bancos de la eurozona tienen línea abierta en el Banco Central Europeo para prestar dinero. Asimismo, los tipos de interés están bajos, por lo que pedir un crédito no es muy difícil.

Para los expertos, el problema puede venir por el lado de la oferta, es decir, los bancos no desean dar muchos más créditos en previsión de unas peores condiciones económicas en el zona euro. También vendrían por el lado de la demanda porque los agentes económicos, tanto las familias como las empresas, no tienen muchas ganas de endeudarse.

Además, la situación es susceptible de empeorar. Es cierto que la situación económica del país ha mejorado en los últimos diez años pero no han subido los sueldos por eso, si la situación de la economía va a peor, los usuarios, no se animarán a pedir créditos.

Por otro lado, otro factor a tener en cuenta es que antes de la crisis económica del 2008, los agentes económicos acudían a un banco a pedir préstamos pero lo cierto es que los hábitos han cambiado. Pero en la actualidad, han florecido varias alternativas de financiación a la banca tradicional como el crowdfunding, emisiones de deuda, salidas a Bolsa, etc…

Pero, si los tipos de interés no suben, la economía de la eurozona se desacelera y el negocio tradicional bancario comienza a estancarse, ¿realmente será la banca el sector estrella para este año?